今年「2,000万円不足問題」が話題となりました。

そもそも2,000万円の不足問題とは何だったのでしょうか?

これは、金融庁が発表したレポートが発端となっています。

そのレポートの内容を簡単にまとめますと、

「無職で65歳と60歳の夫婦が年金生活の場合、年金収入が月約21万円、支出が26万円となり、毎月5万円不足しますよ。仮に90歳まで生きるとなると、約2,000万円不足するので、不足分をご自身で準備する必要がありますよ…。」という事です。

ただしこれはあくまで、ひとつのモデルケースであり、国民全員の老後資金が2,000万円不足する訳ではありません。

そして「公的年金が将来受取れなくなる」訳でもありません。

公的年金には「遺族年金、障害者年金」の機能もあり、年金保険料を支払わない事は決して得策ではありません。

生活資金のために不動産を手放す前に

さてそんな中でも、保有資産の大半が自宅不動産で、諸事情でどうしても生活資金が不足し、長年住んでいる自宅を手放さなければならないような状況の方は、少なくないと思われます。

そのような場合、「リバースモーゲージ」の活用を考えてみては如何でしょうか?

※リバースモーゲージはすべての自宅不動産が対象でなく、又取り扱っている金融機関も限られている為、注意が必要です。

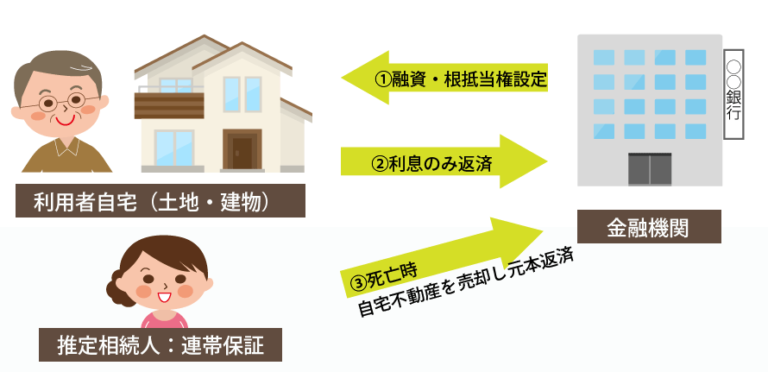

リバースモーゲージの仕組み

リバースモーゲージは、自宅不動産を担保にして金融機関から融資を受け、生存中は利息のみを返済していきます。

事業資金としては利用出来ませんが、融資資金の使途は自由であり、生活資金やりフォーム等の費用として活用が出来ます。そして死亡した際に、自宅を売却し元本の返済に充てられる事になります。

留意すべき点としてはまずは、借入可能額が担保評価の50%~70%にしている金融機関が多く想定していたより借入出来る金額が小さくなる可能性がある事です。

また「不動産の価格変動リスク」があります。著しい価格下落等がおきた場合、根抵当権の限度額と担保評価額の差額分の一括返済を求められたり、死亡後の売却額で元本返済が全額返済出来ないケースも想定できます。

いづれにしても、事前にご家族や専門化に相談した上で、利用をご検討下さい。

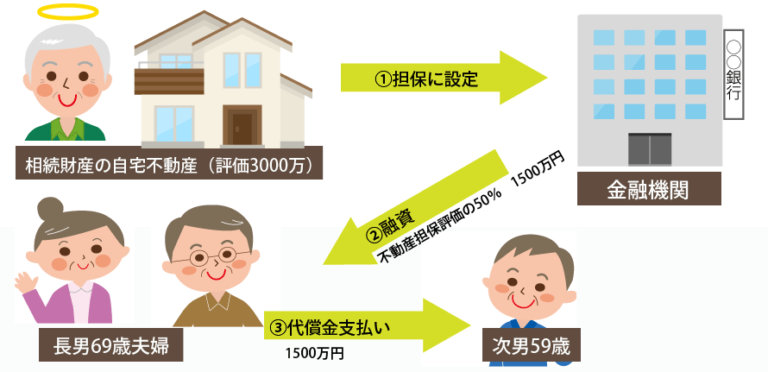

相続でのリバースモーゲージの活用事例

相続財産が自宅のみで同居していた長男夫婦はそこに住み続けたいが、他の相続人から代償金の請求があったケース

亡父90歳

- ・長男夫婦と同居

- ・遺言書はなし

- ・相続財産は自宅不動産(評価3000万円)のみ

長男69歳夫婦

- 父と同居(無職年金暮らし)

- ご自身の財産は預貯金700万円

- 実家を相続し最期まで暮らしていきたい

先祖代々の土地だから生涯ここに住みたい。

しかし弟には払えるお金の用意は難しい。

次男59歳(独身・離婚歴有り・子2人)

兄貴が実家を引き継ぐのはいけど、法定相続分割合の1,500万円を現金で欲しい。

解決策

自宅にリバースモーゲージを活用。土地建物を担保に入れ、不動産担保評価の50%の1,500万円の融資を受ける。

この融資金を弟の代償金として1,500万円を支払う。

長男夫婦はこれまで通り実家にて生活で出来、毎月の負担額も金利のみの返済なので年金生活だけでも今のままで暮らしていける。

死後事務委任契約施設入居の身元保証

サービス内容がよく分かるパンフレット

無料プレゼント

QRコードをお手持ちのスマートフォン等で

読み取って友だち登録をしてください

友だち追加ボタンをタップして

友だち登録をしてください

【参加無料】終活セミナー

終活に関するセミナー、勉強会、イベントを開催しています