法定相続人は、故人の財産を相続する権利を法律で与えられた配偶者や子どもなどの血縁の方のことです。相続税を計算する際には、この「法定相続人」という言葉が必ず出てきます。相続税は故人の遺産全額に課せられるわけではなく、遺産の総額から「基礎控除額」を差し引いた金額に対して課せられます。この「基礎控除額」は「法定相続人」の人数によって変わります。

相続税の基礎控除額とは?

まずは基礎控除額について簡単に説明します。前述したとおり、相続税の計算をする際に基礎控除額を差し引きます。つまり、遺産の総額が基礎控除額以内に収まるのなら相続税は発生しません。相続税の基礎控除額は、3,000万円に法定相続人1人あたり600万円を加えた額となっています。つまり、基礎控除額の最低額は相続人が1人の場合は「3,600万円」ということになります。その場合にもし遺産の総額が「3,600万円」以下なら相続税は1円も発生しません。言い換えれば、遺産の総額が3,600万円超なら相続税がかかるかもしれないということになるので、ひとつの目安として覚えておきましょう。

さて、基礎控除が「3,000万円に相続人1人あたり600万円を加えた額」ということは、相続人の人数が増えれば基礎控除額は大きくなります。法定相続人が2人なら4,200万円、3人なら4,800万円といった具合です。ご兄弟が多い方など法定相続人の数が多いご家族の方が基礎控除額が大きくなり、よりお得といえるでしょう。では法定相続人には誰が含まれるのでしょうか?定義や範囲をみていきましょう。

基礎控除額=3,000万円+(600万円✕法定相続人)

法定相続人とは?法定相続人の定義と範囲

ここから法定相続人について解説していきます。法定相続人とは、民法で定められている故人の財産を相続する権利を持つ人々のことです。法定相続人の範囲は配偶者と血族に限られていますが、配偶者以外の子供、親、兄弟姉妹は相続順位が決まっています。遺言がない場合、これらの法定相続人が相続順位に従って財産を優先的に相続する権利を持つことになります。財産を分ける割合についても民法で定められています。

「被相続人」、「法定相続人」、「相続人」はどう違う?

被相続人………「現金や不動産など財産を遺して亡くなられた人」を指します。

法定相続人……「民法に基づいて被相続人の遺産をうけつぐ権利がある人」を指します(実際に相続したかどうかは関係なし)

相続人…………「実際に財産を相続する人」を指します

遺産を相続する権利をもちながらも、実際に相続しない方もいます。つまり、法定相続人=相続人ではないのです。ではどのようなケースで、法定相続人でありながら、相続人とならないのでしょうか?

相続を放棄した場合(自分から相続しない)

前述したように法定相続人は、民法に基づいて遺産を相続する相続権を持っていると同時に、「相続放棄」も選択できます。被相続人と仲が悪く関わりたくない場合や、いらない財産(不要な不動産や借金)を引き継ぎたくない場合に「相続放棄」を選択します。家庭裁判所に「相続の放棄の申述」を行い、家庭裁判所にそれが認められた場合、被相続人の権利や義務を一切受け継ぎません。こうやって相続放棄をした法定相続人は相続人ではなくなります。

法定相続人の数について

ここまで解説してきたとおり、法定相続人と相続人は区別されています。前述した相続税の基礎控除額の計算で使うのは法定相続人の数です。つまり、相続放棄を選択した人がいたとしても、基礎控除額の計算上は人数にカウントされます。なぜ「法定相続人の数」とされているのかというと、「相続人の数」としてしまうと、意図的に相続を放棄して相続人の数を増やすことで基礎控除額を大きくすることも出来てしまうからです。例えば、被相続人に6人の兄弟がいる場合、被相続人の配偶者とその子(ひとりっ子)が相続放棄をすると、6人の兄弟の方が相続人になるので相続人の数が増えます。そうすると、基礎控除額が配偶者と子で相続する大きくなり、納税額が減ります。このような行為を防止するために、「法定相続人」としているのです。

相続欠格・相続廃除された法定相続人は基礎控除の計算の数に含まれない

法定相続人でも「相続欠格」に該当したり、「相続廃除」されたりした法定相続人は基礎控除額の計算で使う法定相続人の数に含みません。

相続欠格に該当した場合とは(法律上相続する権利を失う)

法定相続人が故人や他の相続人に対して重大な犯罪を犯した場合に、相続欠格に該当して相続権を失います。具体的には、故意に被相続人を殺害したり、詐欺や脅迫をはたらいたり、遺言書の偽造や改ざん、遺言作成の妨害など、がこれにあたります。これらの行為を行った相続人は、たとえ配偶者や子供であったとしても、相続人とはみなされなくなり、遺産を相続することはできません。

被相続人から廃除された場合とは(故人によって相続から除外される)

相続廃除とは、被相続人本人が特定の法定相続人の相続権をはく奪することです。具体例を挙げると、長男から暴力をふるわれていたため、家庭裁判所に申し立てを行い長男を相続から除外しておく……などです。申し立てができるのは被相続人本人だけで、相続発生後、弟が長男を廃除するといったことはできません。また相続廃除するには、次の条件に当てはまる必要があります。

- 推定相続人が被相続人を虐待した

- 重大な侮辱を加えた

- 著しい非行があった

相続廃除は家庭裁判所に申し立てるだけでなく、遺言書でもできます。遺言書に効力をもたせるには内容をしっかり記入する必要があります。

配偶者、直系卑属、直系尊属、兄弟姉妹の順位と相続権

基礎控除額を正しく計算するためには、誰が法定相続人なのかきちんと把握する必要があります。法定相続人は被相続人との血縁関係に則って順位づけられます。基本的に上の順位の相続人がいる場合には、下の順位の人は法定相続人になれず、遺産をもらえません。

・配偶者

配偶者はいかなる場合でも相続人になれます。婚姻関係の期間は関係ありませんが、内縁の妻や事実婚の場合は法定相続人にはなれません。また、すでに離婚してしまっている元妻・夫についても同様です。また、被相続人の死亡時、夫婦関係がすでに悪化していて別居中だったり、離婚調停中だったりしても、離婚していなければその配偶者は法定相続人と認められます。

ちなみに配偶者への相続では、遺産の額が基礎控除を超えたとしても、相続税の配偶者の税額軽減があります。この制度により、相続する遺産から基礎控除分を差し引いた額を配偶者が1億6000万円まで相続しても相続税がかかりません。1億6000万円を超えた場合でも、その額が配偶者の「法定相続分」である額を超えていなければ、いくらであろうと相続税はかからないようになっています。相続において配偶者は特に優遇されているのです。

・第1順位:直系卑属(子・孫)

直系卑属とは、子や孫など自分より下の世代の親族です。兄弟・姉妹、甥・姪などは含みません。民法第887条の第1項で、被相続人の子供は第1位の法定相続人とされています。子供が一人だけでない場合は、子供らは全員相続人になります。例えば、被相続人が妻と子供3人を遺して亡くなった場合、配偶者と子供達がすべて相続人になります。相続発生時に子供がすでに他界している場合は、後述する「代襲相続」が発生し、孫が相続します。

離婚した配偶者との間にできた子や愛人との間の子は相続権があるのか?

前妻(夫)との間の子供であっても相続する権利があります。前述したように離婚した元妻・元夫はもはや他人なので相続権はありませんが、血が繋がっている子供から相続権が消えることはありません。また愛人との間にできた子、つまり結婚していない男女の間に生まれた子(非嫡出子と言います)についても、認知されていれば相続の権利が認められています。

・第2順位:直系尊属(父母)

直系尊属とは、父母・祖父母など自分より上の世代の親族を指します。叔父・叔母や配偶者の父母などは直系尊属ではありませんが、養父母は含まれます。民法第889条の第1項の1号で、被相続人に第1位である子供がいない場合は、第2位である直系尊属の父母が相続人となるとされています。

・第3順位:兄弟姉妹

民法第889条の第1項2号で、直系卑属・直系尊属がいない場合は兄弟姉妹が相続人となるとされています。子供も父母もいない場合は法定相続人は兄弟姉妹です。亡くなった被相続人の配偶者と、その兄弟姉妹が法定相続人というパターンはまま起こります。配偶者と兄弟姉妹は血は繋がっていないので争いに発展することもよくあることです。

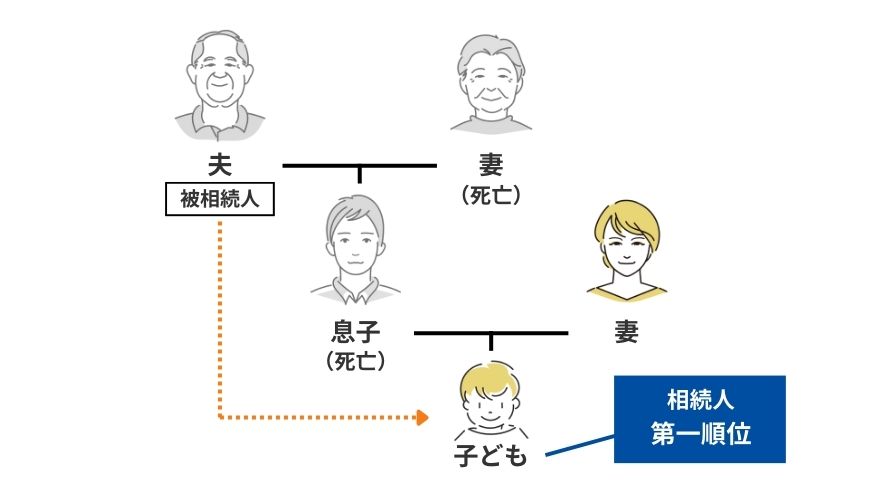

相続する人が先に亡くなっていたら……代襲相続

被相続人が亡くなる前にすでに法定相続人が亡くなってしまっていたら「代襲相続」が発生します。代襲相続とは、被相続人が亡くなる前にすでに法定相続人が死亡している場合に、その子供などが代わって相続することをいいます。先ほど述べたとおり、第1順位は直系卑属、第2順位は直系尊属、第3順位は兄弟姉妹ですが、「代襲相続」が発生すると孫や甥姪が相続することもあります。たとえば子どもが先に死亡して孫が相続人になる場合、孫の順位は第1順位になり、親や兄弟姉妹より優先的に相続できます。ややこしいので図で説明します。

直系卑属の代襲相続

下図の例のように、第1順位である息子が、被相続人が亡くなる前にすでに死亡していた場合、亡くなった息子の子、つまり被相続人から見て孫が第一順位の相続人になります。余談になりますが、孫も亡くなっている場合はひ孫が代襲できます。直系卑属は制限なく代襲されます。

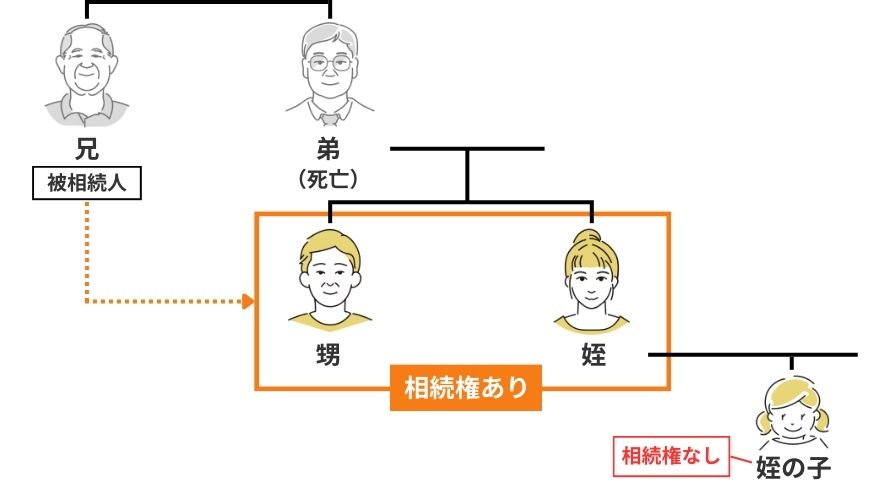

兄弟姉妹の代襲相続

被相続人に直系卑属、直系尊属の相続人がいない場合は、兄弟姉妹に相続権があります。しかし、下図のようにその兄弟姉妹も死亡しているケースがあります。このような場合、被相続人から見て甥や姪に代襲されます。前述の直系卑属の代襲相続は制限がなく代襲されるとお伝えしましたが、兄弟姉妹の代襲相続では甥・姪の子にまでは代襲しません。

養子は法定相続人なのか?

養子は血縁関係はありませんが、法定相続人としては実子と同じ扱いになります。順位においても、養子は実子と同じように第一順位の法定相続人です。養子縁組によって民法上の親子関係が認められるからです。

養子に出た子と実親の間の相続は?

養子縁組には二種類あるのですが、それぞれでこの取り扱いは異なります。表で比較してみました。

普通養子縁組と特別養子縁組

| 普通養子縁組 | 特別養子縁組 | |

| 実親との関係 | 養親と養子が親子となっても、実親との親子関係が継続 | 養子となった者と実親との親子関係が法律上消滅 |

| 相続の権利 | 養親の相続と実親の相続の両方で法定相続人になる | 養親の相続に対してのみ法定相続人になる |

| 養子にする方法 | ・養子となる子どもが成年なら、同意のみで成立 ・養子となる子どもが未成年者なら、家庭裁判所の許可が必要 | ・家庭裁判所に確認と特別養子縁組成立の申し立てが必要 ・家庭裁判所の決定によってのみ成立(さまざまな条件あり) |

普通養子縁組は、養子先の親と実親の2組の親の子であり、相続人でもあります。両方の親から相続できる状態になります。その一方で特別養親縁組の場合には、元の親子関係が綺麗さっぱり無くなるので、実親の方の法定相続人にはなりません。。

相続税法と養子縁組

勘の良い方であれば、養子縁組を使えば相続税が減らせるのでは……とお気づきになったかもしれません。先ほどから何度もお伝えしている通り、相続税の基礎控除額は法定相続人の数が多いほど大きくなり、相続税の額が減ります。多額の財産を持つ方が、養子縁組をたくさんすれば、税金を回避することもできてしまうのです。なので、このような節税目的で「法定相続人の数」を増やすことをさせないため、相続税法には「養子の数」について制限が設けられています。

- 被相続人に実子がある場合……法定相続人としての養子の数は1人まで。

- 被相続人に実子がない場合……法定相続人としての養子の数は2人まで。

大変まぎらわしいのですが、上記の養子の数の制限は、相続税の基礎控除額を計算する上での法定相続人の扱いです。法定相続人の数としてカウントされなかったからといって相続ができなくなるわけではないので注意してください。

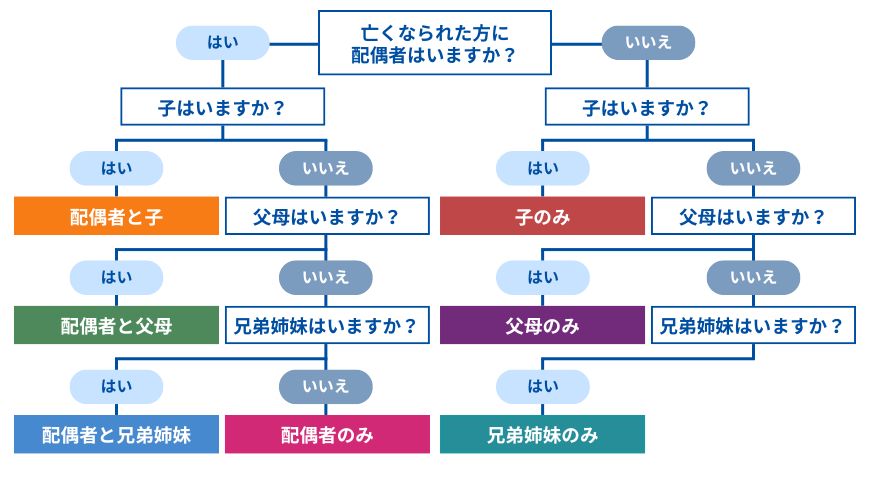

法定相続人早見フローチャート

色々細かくお伝えしてきましたが、法定相続人が誰になるか判別するための簡易的なフローチャートをご用意しました。

法定相続人を間違えないよう戸籍謄本をみて確定しよう!

ここまで説明してきた通り、相続税の計算では「法定相続人」の人数を正しく把握しなければなりません。法定相続人の数を間違えると基礎控除額を誤り、相続税の払いすぎになってしまうことも。それだけではなく、遺産相続がすべて終わってから相続人が漏れていることが判明すると、遺産分割協議が無効になってしまいます。家族なのに法定相続人の数を間違うものか……と思われるかもしれませんが、故人が家族に前妻との間に子どもがいることや、愛人との間に認知した子どもがいることを内緒にしていたという事例もあります。こういったケースも考え、正しく「法定相続人」を確定するために「戸籍謄本」を入手しましょう。故人が家族に隠していても戸籍には認知した子供や、前配偶者との子供のことも記録されているので誰が相続人になるか誤りなく確定できます。また、代襲相続が発生した場合は代襲できる人を確定させるため、すでに死亡している相続人の戸籍謄本が必要になります。戸籍謄本は、市区町村役場の戸籍担当窓口で取得します。市区町村役場で「相続が発生したから、故人の出生から死亡までの戸籍謄本がほしい」と尋ねてみましょう。一通450円で取得できます。