「相続税についてのお尋ね」は相続税の申告が必要かどうかを判断するためのチェックシートのようなものです。税務署が相続税が発生する可能性があると判断した方に対して送ります。

急に税務署から書類が届いて驚いたかと思いますが、この時点では、脱税などを疑われているわけではないので、過度に心配しなくても大丈夫です。

この記事では相続税についてのお尋ねとは何か、届いたらどうしたらいいのかについて解説していきます。

「相続税についてのお尋ね」の概要

「お尋ね」とは、税務署が個人に対して書面で行う問い合わせ全般のことを指します。税務署は相続税が発生する可能性が高い人に対し、「相続税についてのお尋ね」として以下の2種類のうちいずれかの書類を送付します。

| 概要 | |

| 相続税についてのお知らせ | 相続税申告や納付義務などについて説明する書類のこと。 |

| 相続税の申告等についてのご案内 | 相続財産を確認し、相続税がかかるかどうか回答を求める書類のこと。「相続税のあらまし」「相続税の申告要否検討表」が同封されている。 |

平成26年までは「相続税についてのお尋ね」という名称の書類が送付されていました。現在は様式が変わり、上記の書類が送られるようになりました。その名残で、これらの書類は今でも「相続税についてのお尋ね」と呼ばれることがあります。

※本記事でも便宜上「相続税についてのお尋ね」と呼称します。

※本記事では「相続税についてのお知らせ」については割愛します。

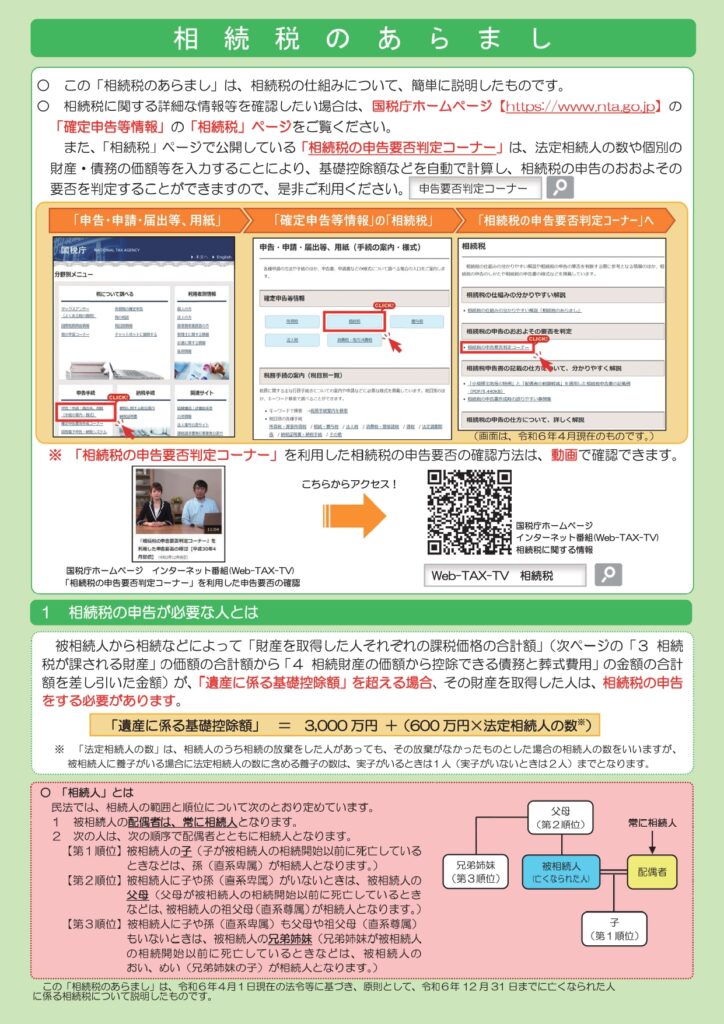

「相続税のあらまし」とは

「相続税のあらまし」とは、相続税の仕組みについて簡単に説明されている資料です。相続税の申告が必要な人や相続税が課される財産、相続税の計算など、相続税申告の全体像がわかります。

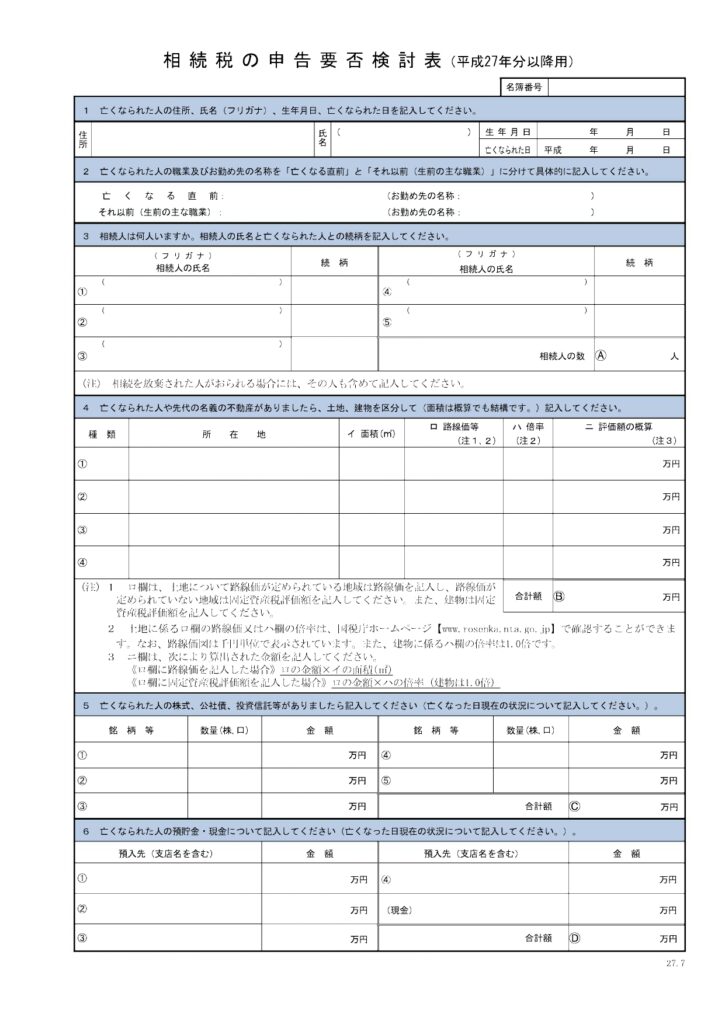

「相続税の申告要否検討表」とは

「相続税の申告要否検討表」とは、相続税の申告が必要かどうかを判断するためのチェックシートのようなものです。財産の所有状況などを記入していき、計算すると「基礎控除額」を超えているかどうかが判定可能で、相続税の申告が必要か否かをおおまかに判断できます。記入方法(書き方)は後で説明します。相続税の計算や基礎控除額について詳しく知りたい方は国税庁のサイトをご覧ください。

「相続税についてのお尋ね」はなぜ送られてくる?

税務署は実際に相続税が発生するかどうかを確認することを目的として、相続税が発生する可能性がある人にお尋ねを送ります。

少し怖いですが、税務署は相続税が発生する人を高い精度で把握できます。家族が亡くなった際には役場に死亡届を提出しますが、市区町村役場は戸籍法に基づいて死亡届の情報を管轄の税務署に通知します。 ゆえに、税務署は死亡届に記載してある情報をもとに、死亡した(相続が発生した)事実を知ることができます。

税務署のデータベース「国税総合管理システム(KSKシステム)」には、国民の財産に関する情報などが蓄積されています。このデータベースを用いることで、税務署は故人がどのくらいの財産を持っていたかある程度把握し、相続税が発生するか否か目星をつけることができるのです。

「相続税についてのお尋ね」は誰に送られてくるのか?

相続税についてのお尋ねは、財産を相続することによって、相続税が発生する可能性がある人(法定相続人)に対して送付されます。親族全員に対して送付されるわけではありません。そもそも誰が相続する権利があるのか気になるなら以下の記事をご覧ください。

「相続税についてのお尋ね」が送られてくるタイミング

相続税についてのお尋ねは一般的にはご家族が亡くなってから6か月〜8か月が経った頃に送付されます。お尋ねの回答を無視していると、お尋ねが複数回送られることがあります。

「相続税についてのお尋ね」が来ない場合もある?

税務署は相続税が発生するかどうかを完璧に把握できるわけありません。相続税が発生する可能性がある場合でも、税務署がそのことを把握しきれず、相続税についてのお尋ね(相続税の申告要否検討表)が来ない場合もあります。自分にはお尋ねが届いていないので相続税が発生しないとは思わないでください。国税庁でも「相続税の申告要否検討表」がダウンロードできるので、相続税の基礎控除額を超えているかどうか確かめてみてください。

「相続税についてのお尋ね」が届いたら何をする?

ケースバイケースで対応が異なります。まずは相続税の申告要否検討表で、相続税の基礎控除額を超えているかどうか(相続税が発生するかどうか)確かめましょう。

| お尋ねに回答する | 回答しない(無視する) ※詳細は後述 | そもそも相続税についてのお尋ねが送られてきていない | |

| 相続税が発生する | ・①税務著に相続税の申告要否検討表を提出する ・②相続税の申告期限内に税務署に相続税を申告する | ・相続税の申告期限内に税務署に相続税を申告する※税務署から連絡が来る可能性がある | ・相続税の申告期限内に税務署に相続税を申告する |

| 相続税が発生しない | ・税務署に相続税の申告要否検討表を提出する | ・特に対応不要※税務署から連絡が来る可能性がある | ・特に対応不要 |

相続税申告について、いつまでにどんな手続きが必要か知りたい方は以下の記事をご覧ください。

「相続税についてのお尋ね」に回答する必要がある?無視したらどうなる?

相続税についてのお尋ねに同封されている「相続税の申告要否検討表」を記入後、税務署への提出を求められます。相続税についてのお尋ねへの回答と税務署への提出は任意となりますが、提出しておいた方が無難です。

税務署はKSKシステムなどの情報をふまえ「相続税は発生するかもしれないけど、実際はどうか」確認するためにお尋ねを送っています。ゆえに、お尋ねを無視すると税務署に「財産を隠しているのではないか」などと疑われるかもしれません。お尋ねは複数回届くこともあります。それを無視し続けていると税務署から電話などで連絡が来る可能性があります。

無視すると税務調査になる?

相続税についてのお尋ねを無視したからといって税務調査の対象になるわけではありません。ただし、お尋ねの相続税の申告要否検討表を記入した結果、相続税が発生するとわかったら必ず相続税の申告期限内に相続税申告書を提出(相続税申告)してください。申告期限内に相続税申告をしないと、無申告とみなされて税務調査に発展してしまいます。相続税の申告期限は一般的には故人の死亡日の翌日から10か月以内です。

無視したり、誤った内容を提出したりするとペナルティがある?

相続税についてのお尋ねはあくまでも相続税申告の要否を「任意」で回答してもらうためのものです。回答を無視したり、間違いや嘘など事実と異なったりしてもペナルティはありません。

ただ、相続税の申告要否検討表を記入した結果、相続税が発生するとわかったら、相続税申告が必要です。相続税は申告期限内に評価ミスや財産漏れがないように申告し、納税しなければなりません。

申告期限までに相続税申告をしなければ無申告とみなされて「無申告加算税」、評価ミスや申告漏れで過少に相続税を申告したら「過少申告加算税」、相続税の納付が遅れたら「延滞税」などのペナルティが発生します。

「相続税についてのお尋ね」の記入方法(書き方)

ここからは相続税についてのお尋ねに同封されている「相続税の申告要否検討表」の記入方法をお伝えします。

1. 故人の住所・氏名・生年月日・逝去日

故人の情報を正確に記入していきましょう。自分の情報ではないのでお間違えの無いようご注意ください。

2. 故人の職業・勤め先の名称

「亡くなる直前」と「それ以前の主な職業」について記入します。現役時代は会社員で退職後、無職で年金生活を送っていたら「亡くなる直前」は「無職」、「それ以前の主な職業」は会社員と記入します。

3. 相続人の数と続柄

法定相続人の氏名、住所、続柄を記入します。故人に離婚歴がある場合、現在の親族が知らない法定相続人が存在する可能性もあるため、親族の調査を依頼することも検討しましょう。

4. 故人の不動産

市区町村から送られてくる固定資産税課税明細書などを参考に、故人が所有していた不動産に関する情報(所在地、面積、評価額など)を記入しましょう。国税庁の「路線価図・評価倍率表」を参照し、路線価と倍率を記入します。もし路線価が定められていない場合は固定資産税評価額を記入してください。評価額の概算は「路線価×面積」または「固定資産税評価額×倍率」で求めます。

5. 故人の有価証券

故人が株式などの有価証券を保有していた場合、銘柄や数量、金額を記入します。証券会社から定期的に送られてくる「取引報告書」や「取引残高報告書」などの書類を元に記入しましょう。亡くなった日の状況を確認する必要があるため、故人が取引していた証券会社などに問い合わせて確認します。

6. 故人の現預金

通帳をもとに預貯金の残高を記入します。金融機関にある財産だけでなく、財布や金庫、タンスの中の「手許現金」も記入してください。また、故人の口座から葬儀費用として引き出した現金も計上する必要があります。

7. 故人の生命保険金・死亡退職金

親族が受け取った生命保険金や死亡退職金の金額を記入し、支払いを行った保険会社や企業の名称と支払額を明記します。生命保険金や死亡退職金の一定額は非課税となるため、非課税額を考慮して計算します。

8. その他の財産

家財、骨董品、自動車、貸付金などの財産の種類、数量、金額を記入します。骨董品や自動車は専門家に評価してもらう必要があるため、専門業者に依頼して見積もりを取得しましょう。

9. 相続時精算課税を適用した財産の贈与について

相続時精算課税制度を利用して贈与した財産は、贈与税が一定額非課税となりますが、贈与した方が亡くなると相続税の課税対象となります。贈与を受けた方の氏名、財産の種類、金額をそれぞれ記入します。

10. 故人が亡くなる前3年以内の相続時精算課税以外の財産の贈与について

故人が亡くなる前3年(2024年1月1日以降の贈与から4年〜7年)以内に、相続時精算課税制度以外の財産の贈与を受けた人がいる場合に、その財産について記入します。

11. 故人の債務と葬式費用

故人が抱えていた借金や未払いの固定資産税、住民税、その他の未払い金について記入します。また葬式費用についても葬儀、埋葬、火葬などに具体的にいくらかかったか記入し、その合計額を算出します。

12. 相続税申告が必要かどうかの検討

表の案内に従って計算していき、相続税申告が必要かどうかを判断します。相続税申告が必要な場合はこれから相続税申告の手続きの準備が必要です。

13. 提出者の情報

記入した方の氏名や住所、連絡先の情報を記入します。書類の記入を税理士に相談などしていなければ「作成税理士の氏名、事務所所在地、電話番号」の欄は、空欄のままでOKです。記入が完了したら税務署に返送することをおすすめします。

「相続税についてのお尋ね」が来たら誰に相談する?

税務署に相談すれば、相続税の概要や相続税についてのお尋ねへの記入方法など基本的なことは税務署が教えてくれます。「代わりに記入してほしい」「どうしたら納める税金を少なくできるか」「相続税申告までやってほしい」といった相談は税理士に相談しましょう。

まとめ

- 「相続税についてのお尋ね」とは、税務署が「相続税が発生するかもしれない」と判断した方に対して送る書類のこと

- 回答・提出は任意だが、提出しておいた方が無難

- 故人の情報や財産の詳細を正確に記入

- 基礎控除額を超える場合は相続税申告をする

もし相続税申告が必要でどのように手続きを進めていけばいいかお困りなら、ぜひベストファーム税理士法人にご相談ください。